ஒரு கணக்கியல் துறை அது சார்ந்த நிறுவனத்திற்கு கணக்கு சேவைகள் மற்றும் நிதி உதவியை வழங்குகிறது. செலுத்த வேண்டிய மற்றும் பெறத்தக்க கணக்குகள், சரக்கு, ஊதியம், நிலையான சொத்துக்கள் மற்றும் பிற அனைத்து நிதி கூறுகளையும் திணைக்களம் பதிவு செய்கிறது. திணைக்களத்தின் கணக்காளர்கள் ஒவ்வொரு துறையின் பதிவுகளையும் நிறுவனத்தின் நிதி நிலையை தீர்மானிக்க மதிப்பாய்வு செய்கிறார்கள் மற்றும் நிறுவனத்தை செலவு குறைந்த முறையில் இயக்க தேவையான மாற்றங்கள்.

உதவிக்குறிப்பு

ஒரு கணக்கியல் துறை கணக்கியல் சேவைகளை வழங்குகிறது மற்றும் ஒரு நிறுவனத்தின் நிதிகளை நிர்வகிக்கிறது. கணக்குகளில் பதிவு செய்தல், பில்கள் செலுத்துதல், வாடிக்கையாளர்கள் மற்றும் வாடிக்கையாளர்களை பில்லிங் செய்தல், சொத்துக்கள் மற்றும் செலவினங்களைக் கண்காணித்தல், ஊதியத்தை நிர்வகித்தல் மற்றும் முக்கியமான வரி ஆவணங்களை கண்காணித்தல் ஆகியவை அதன் பொறுப்புகளில் அடங்கும்.

கணக்கியல் துறையின் நோக்கம்

ஒரு கணக்கியல் துறை என்பது ஒரு நிறுவனத்தின் நிதிகளை நிர்வகிக்கும் நிபுணர்களின் பிரத்யேக குழு. அணியின் ஒவ்வொரு உறுப்பினரும் சான்றளிக்கப்பட்ட பொது கணக்காளராக இருக்காது என்றாலும், குழு உறுப்பினர்கள் பொதுவாக கணக்கு வைத்தல் செயல்முறைகள் மற்றும் நடைமுறைகளில் பயிற்சி பெறுவார்கள். ஒரு கணக்கியல் துறையை உருவாக்குவதன் மூலம், ஒரு நிறுவனம் அதன் நிதி பரிவர்த்தனைகளில் முழு வெளிப்படைத்தன்மையை உறுதிப்படுத்த உதவ முடியும், அதே நேரத்தில் மற்ற அணிகள் மற்றும் மேலாளர்களுக்கு சிறப்பு, மையப்படுத்தப்பட்ட ஆதரவையும் வழங்குகிறது. ஒரு வணிகத்தின் தற்போதைய ஆரோக்கியத்தை உறுதிப்படுத்த தரமான நிதி மேலாண்மை உதவும்.

செலுத்த வேண்டிய மற்றும் பெறத்தக்க கணக்குகள்

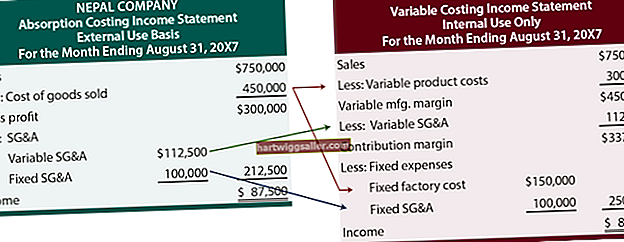

ஒரு கணக்கியல் துறையின் செலுத்த வேண்டிய கணக்குகள் பிரிவு, அது பெறும் பொருட்கள் மற்றும் சேவைகளையும், அது செலுத்த வேண்டிய கொடுப்பனவுகளையும் பதிவு செய்கிறது, அதாவது சப்ளையரிடமிருந்து சரக்கு அல்லது பிற செலவுகள். செலுத்த வேண்டிய ஒவ்வொரு கணக்குகளையும் ஒரு பொறுப்பாகவும், பெறத்தக்க கணக்குகளை சொத்துகளாகவும் திணைக்களம் பதிவு செய்கிறது. வருவாய் மற்றும் வாடிக்கையாளர்களின் கடமைகள் போன்ற சொத்துக்கள் பொருட்கள் மற்றும் சேவைகளுக்கு செலுத்துகின்றன.

ஊதியம் மற்றும் கண்காணிப்பு ஊழியர்களின் நேரம்

ஒரு கணக்கியல் துறையின் ஊதிய செயல்பாடு, நிறுவனம் தனது ஊழியர்களுக்கு போனஸ், கமிஷன் மற்றும் சலுகைகள் உள்ளிட்டவற்றை துல்லியமாக செலுத்துவதை உறுதி செய்கிறது. ஊழியர்களின் விடுமுறை, விடுமுறை மற்றும் நோய்வாய்ப்பட்ட நாட்களை திணைக்களம் கண்காணிக்கிறது. இது அரசாங்க வரிகளையும், தொழிற்சங்க நிலுவைத் தொகையையும், ஊழியரின் சம்பளக் காசோலையிலிருந்து நிறுத்தி வைப்பதையும் செலுத்துகிறது. திணைக்களம் ஊழியர்களுக்கு செலவினங்களை திருப்பிச் செலுத்துகிறது மற்றும் விற்பனையாளர்களுக்கு பணம் செலுத்துகிறது.

சரக்கு செலவு மேலாண்மை

ஒரு நிறுவனத்தின் சரக்கு என்பது விற்பனை நோக்கத்திற்காக சொந்தமான பொருட்கள். சரக்கு பொதுவாக ஒரு வருடத்திற்குள் விற்கப்படுகிறது. மூலப்பொருட்கள், உழைப்பு மற்றும் மேல்நிலை ஆகியவற்றின் விலை பணப்புழக்கத்தை எதிர்மறையாக பாதிக்காது என்பதை உறுதிப்படுத்த ஒரு கணக்கியல் துறை அதன் வருவாய்களுக்கு எதிராக ஒரு குறிப்பிட்ட காலப்பகுதியில் சரக்குகளின் விலையை கவனிக்கிறது. வாடிக்கையாளர்களை திருப்திப்படுத்தும் ஆனால் நிறுவனத்திற்கு விலை உயர்ந்த மற்றும் நிறுவனத்தின் செலவுகளை பூர்த்தி செய்யும் குறைந்த சரக்கு நிலைகளுக்கு இடையில் சமநிலையைக் கண்டறிய கணக்கியல் துறை முயற்சிக்கிறது, ஆனால் வாடிக்கையாளர்களை அதிருப்தி அடையச் செய்யலாம்.

நிலையான சொத்துக்களை பதிவு செய்தல்

திறம்பட செயல்பட, ஒரு நிறுவனத்திற்கு இயந்திரங்கள், உபகரணங்கள், வாகனங்கள் மற்றும் பல ஆண்டுகளில் அது பயன்படுத்தும் பிற நிலையான சொத்துக்கள் தேவைப்படலாம். நிலையான சொத்துக்களை இருப்புநிலைக் குறிப்பில் தேய்மானத்துடன் பதிவு செய்வதற்கு கணக்கியல் துறை பொறுப்பாகும். நிலையான சொத்துக்கள் நல்லெண்ணம் அல்லது வர்த்தக முத்திரை போன்றவை - அல்லது இயந்திரங்கள் போன்ற உறுதியானவை. போட்டித்தன்மையுடன் இருக்க நிறுவனத்திற்கு மேம்படுத்தல் தேவைப்படுவதால், அதன் நிதிநிலை அறிக்கைகள் வணிகத்தால் என்ன செய்ய முடியும் என்பதை தீர்மானிக்கும்.