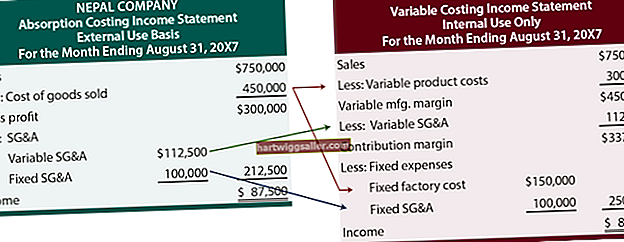

நிர்வாக கணக்கியலில் தயாரிப்பு செலவுகள் ஒரு தயாரிப்பு தயாரிக்க தேவையானவை. தயாரிப்பு செலவுகள் உங்கள் நேரடி பொருட்களின் செலவுகள், நேரடி தொழிலாளர் செலவுகள் மற்றும் உற்பத்தி மேல்நிலை செலவுகளின் தொகைக்கு சமம். உண்மையான செலவு முறையைப் பயன்படுத்தி, ஒரு காலகட்டத்தில் நீங்கள் செய்த உண்மையான செலவுகளின் அடிப்படையில் உங்கள் சிறு வணிகத்தின் ஒட்டுமொத்த தயாரிப்பு செலவுகள் மற்றும் ஒரு யூனிட்டுக்கான தயாரிப்பு செலவுகளை நீங்கள் தீர்மானிக்க முடியும். உங்கள் தயாரிப்பு செலவுகளை அறிந்துகொள்வது உங்கள் தயாரிப்புகளை விலை நிர்ணயம் செய்ய உதவுகிறது மற்றும் உங்கள் சிறு வணிகத்தின் பணத்தை பட்ஜெட் செய்ய உதவும்.

நேரடி பொருட்கள் செலவுகள்

ஒரு குறிப்பிட்ட மிதிவண்டியில் சைக்கிள் டயர்கள் போன்ற தயாரிப்புக்கு நீங்கள் நேரடியாகக் கண்டுபிடிக்கக்கூடிய ஒரு பொருளைத் தயாரிக்க உங்கள் சிறு வணிகம் பயன்படுத்தும் பொருட்கள் நேரடி பொருட்கள். உங்கள் மொத்த நேரடி பொருட்களின் செலவுகளைத் தீர்மானிக்க ஒரு மாதம் போன்ற ஒரு குறிப்பிட்ட காலகட்டத்தில் நீங்கள் பயன்படுத்திய நேரடி பொருட்களின் செலவுகளை ஒன்றாகச் சேர்க்கவும். உதாரணமாக, நீங்கள் சைக்கிள்களை உருவாக்குகிறீர்கள் என்று வைத்துக் கொள்ளுங்கள். ஒரு மாதத்தில் நீங்கள் சைக்கிள் டயர்களில் $ 10,000 மற்றும் பிற சைக்கிள் பாகங்களில் $ 5,000 பயன்படுத்தினால், மொத்த நேரடி பொருட்களின் செலவில் $ 15,000 பெற $ 10,000 முதல் $ 5,000 வரை சேர்க்கவும்.

நேரடி தொழிலாளர் செலவுகள்

நேரடி தொழிலாளர் செலவுகள் என்பது உங்கள் தயாரிப்புகளை நேரடியாகக் கூட்டும் அல்லது உற்பத்தி செய்யும் தொழிலாளர்களைப் பயன்படுத்துவதற்கு நீங்கள் செய்யும் மொத்த செலவுகள் ஆகும். இந்த செலவுகளில் ஊதியங்கள், ஊதிய வரி, ஓய்வூதிய பங்களிப்புகள் மற்றும் ஆயுள், சுகாதாரம் மற்றும் தொழிலாளியின் இழப்பீட்டு காப்பீடு ஆகியவை அடங்கும். உங்கள் மொத்த நேரடி தொழிலாளர் செலவுகளைத் தீர்மானிக்க மாதத்திற்கு நீங்கள் செய்த இந்த செலவுகளை ஒன்றாகச் சேர்க்கவும். எடுத்துக்காட்டாக, நீங்கள் ஊதியத்தில் $ 2,000, ஊதிய வரிகளில் $ 200 மற்றும் ஓய்வூதியம் மற்றும் காப்பீட்டிற்கு $ 1,000 செலுத்தினால், மொத்த நேரடி தொழிலாளர் செலவில், 200 3,200 பெற $ 2,000, $ 200 மற்றும் $ 1,000 ஆகியவற்றைச் சேர்க்கவும்.

உற்பத்தி மேல்நிலை செலவுகள்

உற்பத்தி மேல்நிலை செலவுகள் ஒரு தயாரிப்பை உருவாக்க தேவையானவை, ஆனால் நீங்கள் ஒரு குறிப்பிட்ட தயாரிப்புக்கு நேரடியாக கண்டுபிடிக்க முடியாது. எடுத்துக்காட்டுகளில் மறைப்பு நாடா போன்ற மறைமுகப் பொருட்கள் மற்றும் பராமரிப்புப் பணியாளரைப் பணியமர்த்துவதற்கான செலவுகள் போன்ற மறைமுக உழைப்பு செலவுகள் ஆகியவை அடங்கும். பிற மேல்நிலை செலவுகளுக்கு எடுத்துக்காட்டுகள் சொத்து வரி, வாடகை மற்றும் பயன்பாடுகள். மொத்த உற்பத்தி மேல்நிலை செலவுகளை தீர்மானிக்க மாதத்தில் நீங்கள் செய்த ஒவ்வொரு உற்பத்தி மேல்நிலை செலவையும் ஒன்றாகச் சேர்க்கவும்.

எடுத்துக்காட்டாக, உங்கள் சிறு வணிகத்திற்கு மாதத்தில் மொத்த உற்பத்தி மேல்நிலை செலவில் $ 5,000 இருந்தது என்று வைத்துக் கொள்ளுங்கள்.

ஒரு யூனிட்டுக்கு தயாரிப்பு செலவு மற்றும் தயாரிப்பு செலவு

உங்கள் மொத்த தயாரிப்பு செலவினங்களை தீர்மானிக்க உங்கள் மொத்த நேரடி பொருட்கள் செலவுகள், உங்கள் மொத்த நேரடி தொழிலாளர் செலவுகள் மற்றும் உங்கள் மொத்த உற்பத்தி மேல்நிலை செலவுகள் ஆகியவற்றைச் சேர்க்கவும். ஒரு யூனிட்டுக்கு உங்கள் தயாரிப்பு செலவை தீர்மானிக்க காலகட்டத்தில் நீங்கள் தயாரித்த தயாரிப்புகளின் எண்ணிக்கையால் உங்கள் முடிவைப் பிரிக்கவும். முந்தைய எடுத்துக்காட்டுகளின் எண்களைப் பயன்படுத்தி, மொத்த தயாரிப்பு செலவில், 200 23,200 பெற $ 15,000,, 200 3,200 மற்றும் $ 5,000 ஆகியவற்றைச் சேர்க்கவும்.

ஒரே காலகட்டத்தில் நீங்கள் 200 மிதிவண்டிகளை தயாரித்தீர்கள் என்று வைத்துக் கொள்ளுங்கள். Unit 116 என்ற யூனிட்டுக்கு தயாரிப்பு செலவைப் பெற, 200 23,200 ஐ $ 200 ஆல் வகுக்கவும்.