உங்கள் தயாரிப்புகளுக்கான உண்மையான உற்பத்தி செலவு உங்களிடம் உள்ளது என்று நீங்கள் நம்பலாம், ஆனால் நீங்கள் செயல்பாட்டு அடிப்படையிலான செலவு (ஏபிசி) முறைகளைப் பயன்படுத்தவில்லை எனில், உங்களிடம் சரியான தகவல் இல்லை, தவறான தகவல்களின் அடிப்படையில் முடிவுகளை எடுக்கலாம் .

உதவிக்குறிப்பு

செயல்பாட்டு அடிப்படையிலான செலவு என்பது ஒரு நிறுவனத்தின் மறைமுக செலவு நடவடிக்கைகளை அடையாளம் காண்பதற்கும், இந்தச் செயல்பாடுகளைப் பயன்படுத்தும் தயாரிப்புகள் அல்லது வேலைகளுக்கு இந்த செலவுகளை ஒதுக்குவதற்கும் ஒரு முறையாகும்.

செயல்பாடு சார்ந்த செலவு என்றால் என்ன?

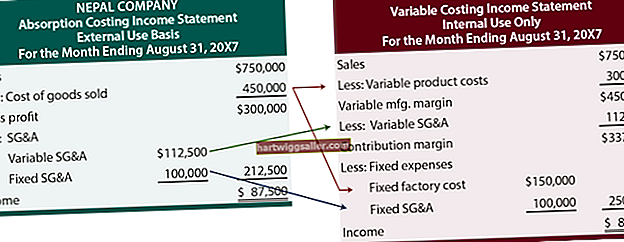

உறிஞ்சுதல்-செலவு, அல்லது முழு செலவு, பல ஆண்டுகளாக உற்பத்தி மேல்நிலை ஒதுக்கீடு செய்வதற்கான பொதுவான முறையாகும். இந்த அணுகுமுறை முழு அளவிலான உற்பத்தி மேல்நிலைகளை எடுத்து அனைத்து தயாரிப்புகளின் உற்பத்தி அளவிலும் சமமாக பரவுகிறது. குறிப்பிட்ட தயாரிப்புகளிலிருந்து அதிகமான அல்லது குறைவான செலவுகளுக்கு சில தயாரிப்புகள் காரணமாக இருக்கலாம் என்று அது கருதவில்லை. செயல்பாட்டு அடிப்படையிலான செலவு, ஏபிசி என்றும் அழைக்கப்படுகிறது, இந்த சிக்கலைக் கையாளுகிறது.

செயல்பாட்டு அடிப்படையிலான செலவு மற்றும் முழு செலவு

ஏபிசியின் பயன்பாட்டை விளக்க முயற்சிப்பது அதன் பயன்பாட்டின் எடுத்துக்காட்டுடன் எளிதானது. ஹேஸ்டி ராபிட் கார்ப்பரேஷனுக்கான உற்பத்தி புள்ளிவிவரங்களைப் பாருங்கள். ஹேஸ்டி ராபிட் ஸ்னீக்கர்களின் இரண்டு மாடல்களை உருவாக்குகிறது: ஸ்விஃப்டி ஃபீட் மற்றும் எரியும் ஹேர். இரண்டு பாணிகளுக்கான தொடர்புடைய புள்ளிவிவரங்கள்:

ஸ்விஃப்டி அடி

- உற்பத்தி அளவு: வருடத்திற்கு 19,000 ஜோடிகள்

- நேரடி பொருட்கள் மற்றும் உழைப்பின் அலகு செலவு: $ 45

எரியும் ஹரே

- உற்பத்தி அளவு: வருடத்திற்கு 11,000 ஜோடிகள்

- நேரடி பொருட்கள் மற்றும் உழைப்பின் அலகு செலவு: $ 55

உற்பத்தி மேல்நிலை

- மொத்த உற்பத்தி மேல்நிலை செலவுகள்:, 000 300,000

- தொழிற்சாலை மேற்பார்வையாளர் சம்பளம்:, 000 80,000

- உற்பத்தி மேல்நிலை முழு செலவு ஒதுக்கீடு: sn 300,000 ÷ (19,000 + 11,000) ஜோடிகள் = ஒரு ஜோடி ஸ்னீக்கர்களுக்கு $ 10

ஒரு ஜோடிக்கு $ 10 ஒதுக்கீடு இரண்டு பாணிகளுக்கும் பலகை முழுவதும் பயன்படுத்தப்படும்போது, ஒவ்வொன்றின் மொத்த உற்பத்தி செலவு:

- ஸ்விஃப்டி அடி மொத்த உற்பத்தி செலவு: ஒரு ஜோடி ஸ்னீக்கர்களுக்கு $ 45 + $ 10 = $ 55

- எரியும் ஹரே மொத்த உற்பத்தி செலவு: ஒரு ஜோடி ஸ்னீக்கர்களுக்கு $ 55 + $ 10 = $ 65

இருப்பினும், மேலும் பகுப்பாய்வு செய்தபின், நிறுவனத்தின் கணக்காளர்கள் எரியும் ஹேர் ஸ்னீக்கர்களின் உற்பத்தி இயந்திரங்கள் மிகவும் சிக்கலானவை என்பதைக் கண்டறிந்து, தொழிற்சாலை மேற்பார்வையாளர்களிடமிருந்து அதிக கவனம் தேவை. மேற்பார்வையாளரின், 000 80,000 சம்பளம் ஸ்விஃப்டி ஃபீட்டிற்கு $ 30,000 மற்றும் எரியும் ஹேருக்கு $ 50,000 என ஒதுக்கப்பட வேண்டும் என்று கணக்காளர்கள் முடிவு செய்கிறார்கள். இது மீதமுள்ள $ 220,000 உற்பத்தி மேல்நிலை மொத்த உற்பத்தி அளவிற்குப் பயன்படுத்தப்படுகிறது: $ 220,000 30,000 = $ 7.33.

ஏபிசி முறையைப் பயன்படுத்தி திருத்தப்பட்ட அலகு உற்பத்தி செலவு பின்வருமாறு:

ஸ்விஃப்டி அடி

- தொழிற்சாலை மேற்பார்வையாளர்களின் ஒதுக்கீடு: ஒரு ஜோடி ஸ்னீக்கர்களுக்கு $ 30,000 ÷ 19,000 = $ 1.58

- மேல்நிலை உற்பத்தி செலவு: $ 7.33 உற்பத்தி மேல்நிலை + $ 1.58 மேற்பார்வையாளர்கள் = $ 8.91

- மொத்த யூனிட் உற்பத்தி செலவு: $ 45 + $ 8.91 = $ 53.91

எரியும் ஹரே

- தொழிற்சாலை மேற்பார்வையாளர்களின் ஒதுக்கீடு: $ 50,000 11,000 = $ 4.55

- மேல்நிலை உற்பத்திக்கான யூனிட் செலவு: $ 7.33 உற்பத்தி மேல்நிலை + $ 4.55 மேற்பார்வையாளர்கள் = $ 11.88

- மொத்த யூனிட் உற்பத்தி செலவு: $ 55 + $ 11.88 = $ 66.88

ஏபிசி முறை ஒவ்வொரு மாதிரியின் உற்பத்தி செலவுகளையும் வெளிப்படுத்துகிறது. ஏபிசி பகுப்பாய்வு ஸ்விஃப்டி ஃபீட்டிற்கான மொத்த உற்பத்தி செலவு உண்மையில் ஒரு ஜோடிக்கு. 53.91 ஆகும், முதலில் கணக்கிடப்பட்டபடி. 55.00 அல்ல. பிளேசிங் ஹேர் முந்தைய $ 65 க்கு பதிலாக. 66.88 க்கு அதிகமாக செலவாகிறது. உற்பத்தி செலவுகளில் இந்த வேறுபாடுகள் இலாப திட்டமிடல், உற்பத்தி திட்டமிடல் மற்றும் சந்தைப்படுத்தல் பிரச்சாரங்களுக்கான செலவு ஆகியவற்றிற்கான தாக்கங்களைக் கொண்டுள்ளன.

செயல்பாடு சார்ந்த செலவினத்தின் நன்மைகள்

- குறிப்பிட்ட தயாரிப்புகளுக்கான உற்பத்திக்கான யதார்த்தமான செலவுகளை வழங்குகிறது

- செயல்பாட்டைப் பயன்படுத்தும் தயாரிப்புகள் மற்றும் செயல்முறைகளுக்கு உற்பத்தி மேல்நிலை மிகவும் துல்லியமாக ஒதுக்குகிறது

- திறனற்ற செயல்முறைகளை அடையாளம் கண்டு மேம்பாடுகளுக்கான இலக்கு

- தயாரிப்பு லாப வரம்புகளை இன்னும் துல்லியமாக தீர்மானிக்கிறது

- எந்த செயல்முறைகள் தேவையற்ற மற்றும் வீணான செலவுகளைக் கொண்டுள்ளன என்பதைக் கண்டறியும்

- மேல்நிலை உற்பத்தியில் செலவுகளை நன்கு புரிந்துகொள்வதையும் நியாயப்படுத்துவதையும் வழங்குகிறது

செயல்பாடு சார்ந்த செலவுகளின் தீமைகள்

- தரவைச் சேகரித்தல் மற்றும் தயாரிப்பது நேரம் எடுக்கும்

- தகவல்களைக் குவிப்பதற்கும் பகுப்பாய்வு செய்வதற்கும் அதிக செலவுகள்

- சாதாரண கணக்கு அறிக்கைகளிலிருந்து மூல தரவு எப்போதும் எளிதாக கிடைக்காது

- ஏபிசியின் அறிக்கைகள் எப்போதும் பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் கொள்கைகளுக்கு இணங்குவதில்லை மற்றும் வெளிப்புற அறிக்கையிடலுக்குப் பயன்படுத்த முடியாது

- பாரம்பரிய செலவு முறைகளிலிருந்து முன்னர் நிறுவப்பட்ட நிர்வாக செயல்திறன் தரங்களுடன் ஏபிசி தயாரித்த தரவு முரண்படக்கூடும்

- மொத்த இயக்க செலவினங்களின் விகிதத்தில் மேல்நிலை சிறியதாக இருக்கும் நிறுவனங்களுக்கு அவ்வளவு பயனுள்ளதாக இருக்காது

பரந்த மறைமுக செலவுகளை நேரடி உற்பத்தி செலவாக மாற்றுவதன் மூலம் ஏபிசி தயாரிப்புகளின் மிகவும் துல்லியமான விலையை உருவாக்குகிறது. இது மறைமுக செலவுகளின் பல்வேறு ஆதாரங்களின் செலவுகளை தீர்மானிக்கிறது மற்றும் அவற்றைப் பயன்படுத்தும் குறிப்பிட்ட நடவடிக்கைகளுக்கு இந்த செலவுகளை ஒதுக்குகிறது.

ஏபிசி அமைப்பை அமைப்பது நேரத்தை எடுத்துக்கொள்வது மற்றும் பராமரிப்பதற்கு விலை உயர்ந்தது, ஆனால் இது நிர்வாகங்களின் மதிப்புமிக்க தகவல்களை வழங்குகிறது, இது செயல்முறைகளின் செயல்திறனை மேம்படுத்தவும் தயாரிப்பு லாப வரம்புகளை அதிகரிக்கவும் பயன்படுகிறது.