உங்கள் நிறுவனம் லாபத்தை ஈட்டும்போது, நீங்கள் அதை "பணம்" என்று குறிப்பிடலாம். கணக்காளர்களுக்கு, இலாபங்கள் பல்வேறு பெயர்களைக் கொண்டிருக்கலாம்: வருமானம், வருவாய், லாபம், நிகர வருமானம், நிகர லாபம் மற்றும் பல. "நிகர வருமானம்" மற்றும் "வரிக்குப் பிந்தைய நிகர லாபம்" ஆகியவை ஒரே பொருளைக் குறிக்கின்றன: உங்கள் வருவாயிலிருந்து செலவுகளையும் வரிகளையும் கழித்தபின் மீதமுள்ள தொகை.

உங்கள் வருமான அறிக்கை

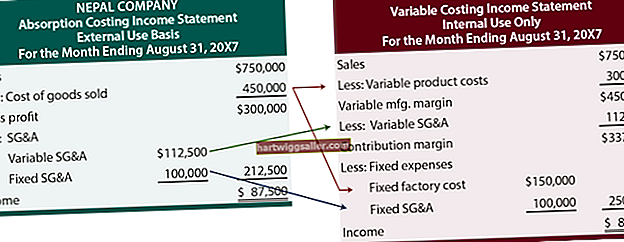

ஒரு குறிப்பிட்ட காலத்திற்கு உங்கள் வருமானம் அனைத்தையும் சேர்ப்பதன் மூலம், உங்கள் செலவுகள் அனைத்தையும் கழிப்பதன் மூலம் நீங்கள் எவ்வளவு லாபகரமானவர் என்பதை உங்கள் வருமான அறிக்கை அளவிடும். உங்களிடம் உள்ள வருமானம் மற்றும் செலவுகளைப் பொறுத்து சரியான வடிவம் மாறுபடும். ஒரு அறிக்கையில் வணிக நடவடிக்கைகளிலிருந்து நீங்கள் சம்பாதித்த பணம், முதலீடுகளிலிருந்து நீங்கள் சம்பாதித்த பணம் மற்றும் ஒரு வழக்கை வெல்வது போன்ற அரிய நிகழ்வுகளிலிருந்து பெறப்பட்ட பணம் ஆகியவற்றிற்கு தனி வரிகள் அடங்கும்.

வருமான வகைகளை பிரிப்பது முக்கியம். நீங்கள் வருவாய் மற்றும் முதலீட்டு வருமானத்தை தனித்தனியாக உள்ளிடவில்லை என்றால், ஒரு வருடம் லாபகரமான முதலீடுகள் நீங்கள் விற்பனையிலிருந்து எதுவும் செய்யவில்லை என்பதை மறைக்கக்கூடும். அதேபோல், நீங்கள் அசாதாரண இழப்புகளை பிரிக்க வேண்டும் - உதாரணமாக ஒரு தொழிற்சாலையை எரித்தது - சம்பளம் போன்ற தொடர்ச்சியான செலவுகளிலிருந்து.

வருவாய், வருமானம் மற்றும் லாபம்

வருமான அறிக்கையை நீங்கள் குறைக்கும்போது வெவ்வேறு சொற்கள் செயல்படுகின்றன. கொடுக்கப்பட்ட அறிக்கையில் அவை அனைத்தையும் சேர்க்கக்கூடாது:

- வருவாய்: உங்கள் வணிக வரியிலிருந்து நீங்கள் சம்பாதித்த பணம், அது ரொட்டி சுடுவது, புல்வெளிகளை வெட்டுவது அல்லது கணினி ஃபயர்வால்களை உருவாக்குதல்.

- மொத்த லாபம்: வருவாய் விற்கப்படும் பொருட்களின் விலை குறைவாக இருக்கும்.

- இயக்க வருமானம்: மொத்த லாபம் விளம்பரம் மற்றும் சந்தைப்படுத்தல் போன்ற இயக்க செலவுகள்:

- செயல்படாத வருமானம்: முதலீடுகளில் சம்பாதித்த பணம்.

- ஆதாயங்கள்: ஒரு முறை வருமானம், எடுத்துக்காட்டாக, ஒரு சொத்தின் விற்பனையிலிருந்து.

- வரிக்கு முன் நிகர லாபம் அல்லது நிகர வருமானம்: மொத்த வருமானம் குறைவான மொத்த வரி அல்லாத செலவுகள்.

- நிகர லாபம் அல்லது வரிக்குப் பின் நிகர வருமானம்: இந்த கட்டத்தில் "நிகர வருமானம்" என்று அறிக்கை வெறுமனே கூறலாம்.

உங்கள் நிறுவனத்தின் செயல்திறனை தீர்மானிக்க இந்த தகவல்கள் அனைத்தும் மதிப்புமிக்கவை. நீங்கள் எவ்வளவு விற்பனை வருவாய் ஈட்டினீர்கள்? உங்கள் இயக்க வருமானம் உங்கள் வருவாயை விட மிகவும் சிறியதாக இருந்தால், உங்கள் செலவுகள் மிக அதிகமாக இருக்கிறதா? உங்கள் நிகர வருமானம் அல்லது வரிக்குப் பின் நிகர லாபம் இருக்க வேண்டுமா?

எதிர்கால வரி பொறுப்புகள்

ஆண்டின் இரண்டாவது காலாண்டில் வருமான அறிக்கையை நீங்கள் வெளியிடுகிறீர்கள் என்று வைத்துக்கொள்வோம். நீங்கள் செலுத்திய எந்தவொரு வரியையும் ஒரு செலவாகப் புகாரளிக்கிறீர்கள், ஆனால் நீங்கள் செலுத்த வேண்டிய வரி அல்ல. காலாண்டில் உங்கள் வரிவிதிப்பு வருமானம் million 1.2 மில்லியனாக இருந்தால், அது கணிசமான வரி மசோதாவை சேர்க்கக்கூடும். நீங்கள் அதை செலுத்தாததால், இது உங்கள் வருமானத்தை பாதிக்காது.

அதற்கு பதிலாக, நீங்கள் எதிர்காலத்தில் செலுத்த வேண்டிய வரிகளை இருப்புநிலைக் கணக்கில் ஒரு பொறுப்பாகப் புகாரளிக்கிறீர்கள். ஒத்திவைக்கப்பட்ட வரிகளை ஒரு பொறுப்பாகவும் புகாரளிக்கிறீர்கள். நீங்கள் வரி திருப்பிச் செலுத்த வேண்டியிருந்தாலும், நீங்கள் காசோலையைப் பெறவில்லை எனில், நிலுவையில் உள்ள பணத்தைத் திரும்பப்பெறுதல் வருமான அறிக்கையில் வருமானமாகக் காட்டிலும் இருப்புநிலைக் கணக்கில் ஒரு சொத்தாக பட்டியலிடுங்கள்.